給与計算の方法は5つのポイントを押さえるのが鉄則!保険料・控除の算出からリスクまで解説

パーソルイノベーション・デジタルマーケティング部の福井です。給与計算はしっかりと手順を踏む必要があります。この記事では給与計算に必要な保険料や控除額の計算の仕方だけでなく、給与計算をミスするとどのようなリスクがあるのかまで説明します。

給与計算とは?

給与計算とはどのような業務かというと、従業員の給与を計算する業務です。給料は従業員によって違うわけですから、それぞれ計算をして明細を作成し、それぞれの銀行口座へ振り込む必要があります。

給料が従業員によって違うのは、それぞれの従業員の時給が違うだけではありません。各従業員によって税金や社会保険料などの控除額が違うのです。その控除額を給与から引かなければなりません。控除額を差し引いた支給額を銀行口座に振り込むまでが給与計算の仕事になるのです。

また控除額だけでなく、残業代が発生した場合には、残業代も計算して総支給額に含める必要があります。このように計算ミスのリスクのある業務なのです。

まずは給与計算の流れを理解しよう

給与計算の流れを見てみましょう。従業員に支給される額は基本給と残業代を含めた総支給額から、控除額を引いた額になります。こちらが手取り額と言われるものです。そのため給与計算ではこの手取り額を出すための計算をします。

1,総支給額を計算する

まず総支給額を計算します。勤務日数と残業時間を計算して、基本給に足して総支給額を出します。ただし遅刻や欠勤、早退がある場合は減額の計算をしなければなりません。なお交通費は非課税なので注意しましょう。

2.控除額を計算する

次に控除額を計算します。控除額とは社会保険料と税金のことです。また会社によっては他にも控除される項目を規定しています。控除の対象になるものとしては雇用保険料、厚生年金保険料、健康保険料、所得税や住民税が控除にあたります。

こちらは算出表がありますのでそちらをもとに計算すればよいでしょう。

3.手取り額を計算する

手取り額は先ほども述べたように、総支給額から控除額を引いた額になります。

4.手取り額を銀行口座に振り込む

手取り額を計算したら、毎月10日など決められた日に、その金額を銀行口座に振り込まなければなりません。また給与明細を発行する必要もあります。これらの準備をしっかりしなければなりません。

5.社会保険料や税金を納付する

社会保険料や税金は、関係機関に納付しなければなりません。これらは従業員の代わりに事業者が納める義務があります。一時期騒がれた消えた年金問題ですが、従業員から預かった年金の会社が納めていなかったケースもありました。事業者は責任を持って納めるようにしましょう。

給与計算で必要な準備とは?

給与計算の仕方はわかったと思いますが、給与計算をするためには事前に準備が必要です。基本的にはいちど準備をしてしまえば、大きく変わる事はありません。

1.給与の決定

まず給与を決定しなければなりません。給与に関しては就業規則の中で定めるのが一般的ですが、別途給与規定が定められている場合もあります。この給与規定にもとづいて、毎月の給与が決定されます。就業規則や給与規定には必要な項目があるので注意が必要です。

(1)労働時間関係

始業及び終業の時刻、休憩時間、休日、休暇並びに労働者を二組以上に分けて交替に就業させる場合においては就業時転換に関する事項

(2)賃金関係

賃金の決定、計算及び支払の方法、賃金の締切り及び支払の時期並びに昇給に関する事項

(3)退職関係

退職に関する事項(解雇の事由を含みます。)https://www.mhlw.go.jp/content/000496428.pdf

みなし残業代がある場合も、就業規則や給与規定で明記する必要があります。

2.家族構成などの従業員の情報

家族の構成や情報が必要になります。その理由は家族が扶養控除の対象になるかどうかによって、支給額が違うからです。また引っ越しをすれば交通費も変わります。こうした情報もしっかりと更新しておかなければなりません。

3.勤怠管理のシステム

勤怠管理のシステムをしっかりと準備しておく必要があります。タイムカード等でしっかりと従業員の労働時間を記載しておかなければ、給与計算はできません。

最近ではタイムカードではなく、勤怠管理のシステムを導入するところが増えてきています。勤怠管理のシステムを使えば、勤務時間から残業時間や総支給額、休日出勤手当、税金まで計算ができるからです。

4.各種保険の加入と計算

従業員は雇用形態にかかわらず、条件にあてはまれば保険に加入する必要があります。保険については以下のような条件がそれぞれ定められています。必ず確認して加入しておきましょう。

・厚生年金保険・健康保険

厚生年金保険は高齢になったときに、保険料でその生活を賄うために支給される制度です。従業員やその家族が病気や怪我をしたときに、医療機関で治療を受ける際に医療給付を受けられるのが健康保険制度です。

厚生年金と健康保険については制度が変わり、適用範囲がひろがりました。平成28年10月1日からは、週30時間以上働く方に加え、501人以上の企業にお勤めで、以下の①~④の要件をすべて満たす短時間労働者の方も、社会保険に加入できるようになりました。

①週の所定労働時間が20時間以上であること(残業時間等は含めません。)

②1月の所定内賃金が月額88,000円以上であること(賞与、残業代、通勤手当等は含めません。)

③雇用期間が1年以上見込まれること

④学生(夜間、通信、定時制の方は除きます。)でないこと

また平成29年4月1日からは、500人以下の企業にお勤めの方も、労使合意(働いている方々の2分の1以上と事業主の方が社会保険に加入することについて合意すること)がなされれば、上記①~④の要件を全て満たす短時間労働者の方は、企業単位で社会保険に加入できるようになりました。https://www.nenkin.go.jp/oshirase/topics/2017/20170315.files/04.pdf

・介護保険

健康保険料に上乗せされる形で、40歳~64歳までの従業員と役員が対象になります。

・雇用保険

雇用保険は労働者が失業したときに、次の仕事に就くために、失業期間に寄付する保険制度です。

事業所規模にかかわらず、①1週間の所定労働時間が20時間以上で、②31日以上の雇用見込がある人を雇い入れた場合は適用対象となります。

https://www.mhlw.go.jp/seisakunitsuite/bunya/koyou_roudou/roudouseisaku/chushoukigyou/koyou_rule.html

・労災保険

労災保険は、労働者が仕事中に怪我や病気になったり、通勤途中に事故にあったりした場合など、会社に代わって国が給付する制度です。

基本的に労働者を一人でも雇用する会社は適用され、保険料は全額事業主が負担します。パートやアルバイトも含むすべての労働者が対象です。

https://www.mhlw.go.jp/seisakunitsuite/bunya/koyou_roudou/roudouseisaku/chushoukigyou/koyou_rule.html

5.マイナンバー情報

企業は従業員のマイナンバーを取得して、社会保険関係の届け出や税務署への書類に記載する必要があります。そのため事前にマイナンバー情報を取得しておいた方がよいでしょう。

給与計算の算出方法

給与計算をするためには、勤務時間の集計が必要です。勤務時間の集計はタイムカード等の勤務時間をもとに計算されます。勤怠システム等を導入していれば、勤務時間も残業時間も非常にスムーズに計算してくれるでしょう。

ここで計算された金額が総支給額となり、その金額にもとづいて社会保険料を計算します。また通勤手当がある場合はその費用も計算しなければなりません。次に税金として所得税と住民税を計算します。

最後に総支給額から社会保険料と税金を引いた額が手取り額として支給されます。こちらが実際の手取り額となり、銀行に振り込まれるわけです。

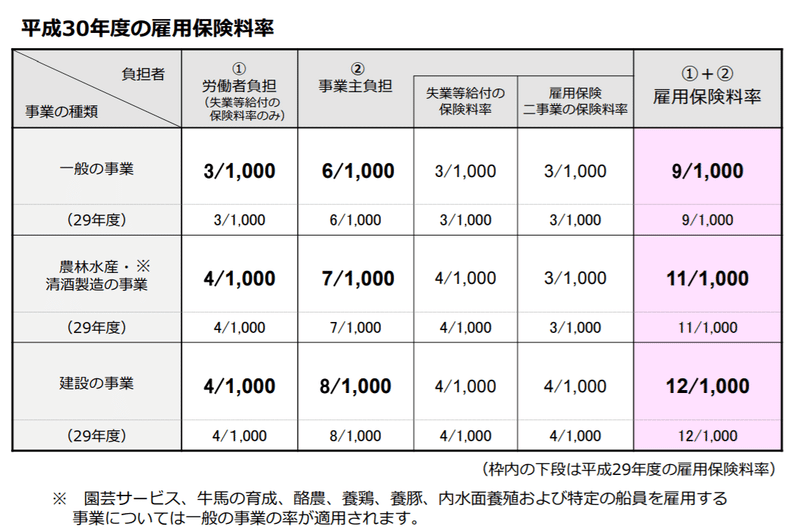

社会保険料の算出方法

社会保険料には、主に雇用保険料、健康保険料、厚生年金保険料、介護保険料があります。雇用保険料に関しては以下の表の通りです。

一般の事業に関しては労働者の負担が0.003で事業主の負担が0.006になっています。

https://www.mhlw.go.jp/file/06-Seisakujouhou-11600000-Shokugyouanteikyoku/0000192647.pdf

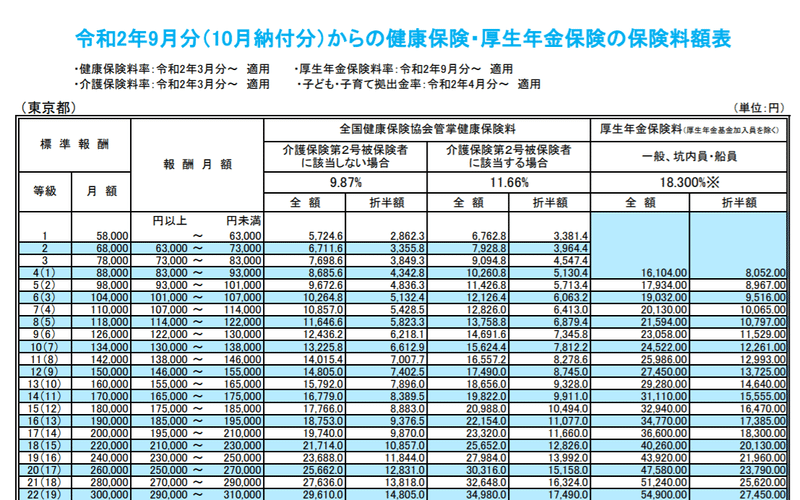

健康保険と厚生年金保険に関しては、全国健康保険協会(協会けんぽ)の保険料額表にもとづいて保険料を算出します。

こちらの表では標準報酬月額によって等級が決まり、その等級によって厚生年金保険料がいくらになるのか決まる仕組みです。またこちらの保険料は年2回見直されており、都道府県によって異なりますので注意しましょう。

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/r02/r2ryougakuhyou9gatukara/

介護保険の保険料は全国一律で1.73%です。

税金の算出方法

税金として計算が必要なのは所得税と住民税です。

所得税に関しては国税庁の源泉徴収税額表にもとづいて算出します。

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2017/01.htm

住民税は住んでいる地域によって違いはありますが、ほぼ10%です。所属している自治体によっては住民税のシミュレーションがおこないますので、そちらでチェックしてみるのがよいでしょう。

企業としては、毎年5月から6月の間に、自治体から各従業員の住民税課税決定通知書が送られてきます。その金額を12で割って毎月控除する形になります。

給与計算のリスクについて注意

給与計算のリスクとしては、従業員の給料の情報や、マイナンバーなどの情報が漏洩するリスクがあります。こちらはしっかりと管理する必要があるでしょう。もう一つは計算ミスによる給料支給のトラブルです。

ここまで見てきたように、計算に関してはかなり複雑になります。従業員それぞれ支給額も違いますし、支給する銀行も違います。間違いがあれば従業員が会社に対して不信を持ってしまう原因にもなりかねません。

こうした問題を解決するために、従業員のダブルチェックでは不十分です。そのためシステムを導入する企業が多いでしょう。システムを導入すれば勤怠管理から、給与計算までシステム上で簡単に行えます。クラウド型のシステムであれば、大きな初期投資も不要です。

ただし、システムを扱うのは人です。専任部署での専任専任体制が必要なことには変わりがないでしょう。従業員規模が大きくなく、管理部門が体系化されていないような組織の場合、多くは人事労務と経理財務を兼務していたり、経営者が管理部門を兼ねているケースも少なくないでしょう。

上で述べたようなリスクを解決するための、もう一つの方法として「アウトソース」があげられます。

一口にアウトソーシングと言ってもその方法にはいくつかの種類があります。

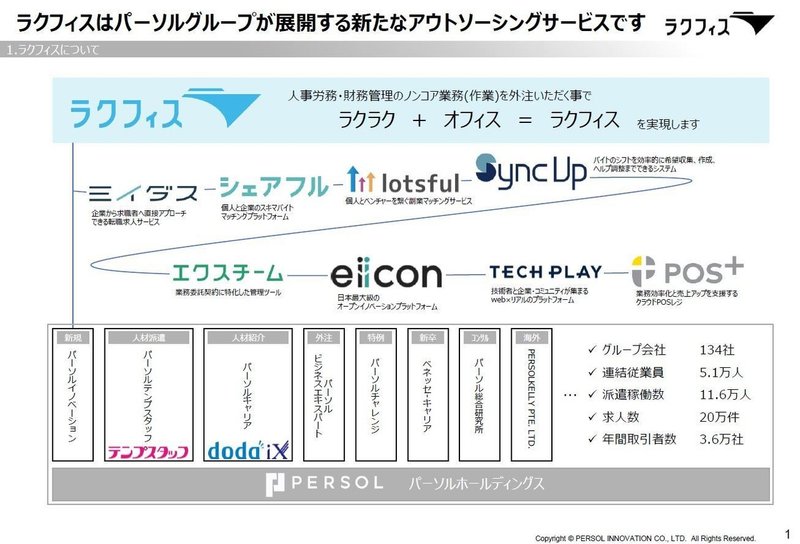

ここで、パーソルグループが展開する新たなアウトソーシングサービス「ラクフィス」をご紹介します。

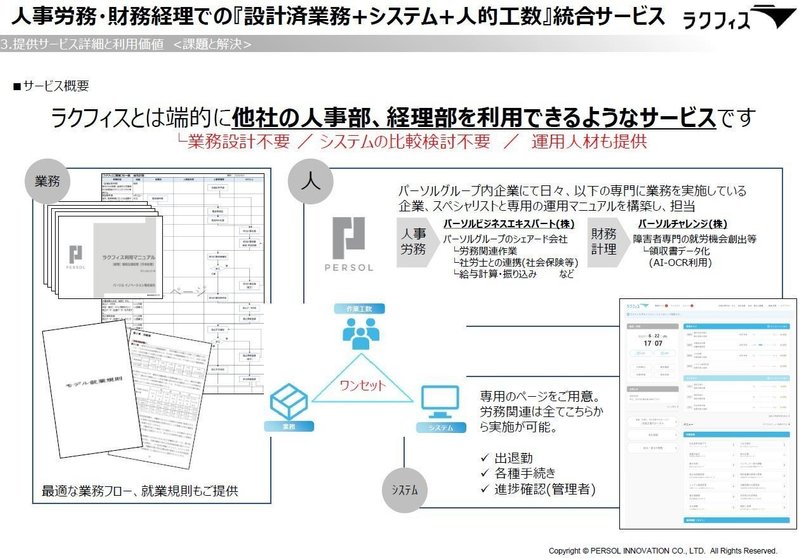

ラクフィスは労務、給与計算、経理をワンストップで代行するクラウドアウトソーシングサービスです。人事労務・財務経理での『設計済業務+システム+人的工数 』統合サービスといえるもので、ラクフィスとは端的に他社の人事部、経理部を利用できるようなサービス です。

ラクフィスを使えば、労務代行、給与計算代行、経理代行、経費精算代行のルール、フロー、システムをまるごとセットでパッケージ化、特別な知識がなくても大丈夫、設計不要でアウトソーシングが可能です。手間なく一定水準以上の管理と運用をすぐに実現できます。

ラクフィスはこちらから

いかがでしたか?パーソルイノベーションでは今後もこのような情報提供を行っていきます。

ラクフィスについて

< https://rakfice.jp/>

人事労務、財務経理部門のノンコア業務を「丸ごと」アウトソーシング

労務代行、給与計算代行、経理代行、経費精算代行のルール、フロー、システムをまるごとセットでパッケージ化、特別な知識がなくても大丈夫、設計不要でアウトソーシングが可能です。手間なく一定水準以上の管理と運用をすぐに実現できます。

「PERSOL(パーソル)」について <https://www.persol-group.co.jp/>

パーソルグループは、「はたらいて、笑おう。」をグループビジョンに、人材派遣サービス「テンプスタッフ」、転職サービス「doda」、ITアウトソーシングや設計開発など、人と組織にかかわる多様なサービスを展開しています。

#勤怠管理 #人事労務 #財務経理業務 #労務代行 #給与計算代行 #アウトソーシング #給与計算 #クラウド #ラクフィス #業務効率化 #勤怠システム #省人化 #DX